本募集の全ての受付が終了いたしました。

ご協力頂きまして心より感謝申し上げます。

大変ありがとうございました。

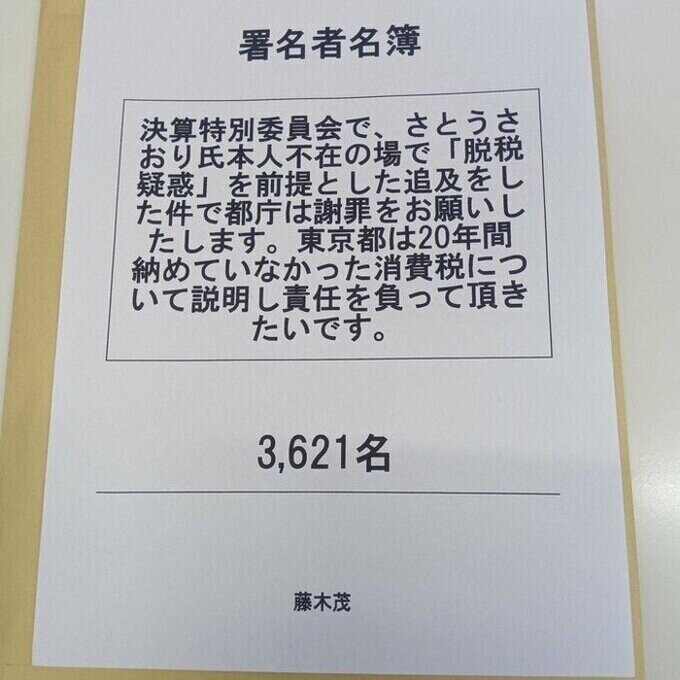

決算特別委員会で、さとうさおり氏本人不在の場で「脱税疑惑」を前提とした追及をした件で都庁は謝罪をお願いしたします。東京都は20年間納めていなかった消費税について説明し責任を負って頂きたいです。

決算特別委員会で、さとうさおり氏本人不在の場で「脱税疑惑」を前提とした追及をした件で都庁は謝罪をお願いしたします。東京都は20年間納めていなかった消費税について説明し責任を負って頂きたいです。

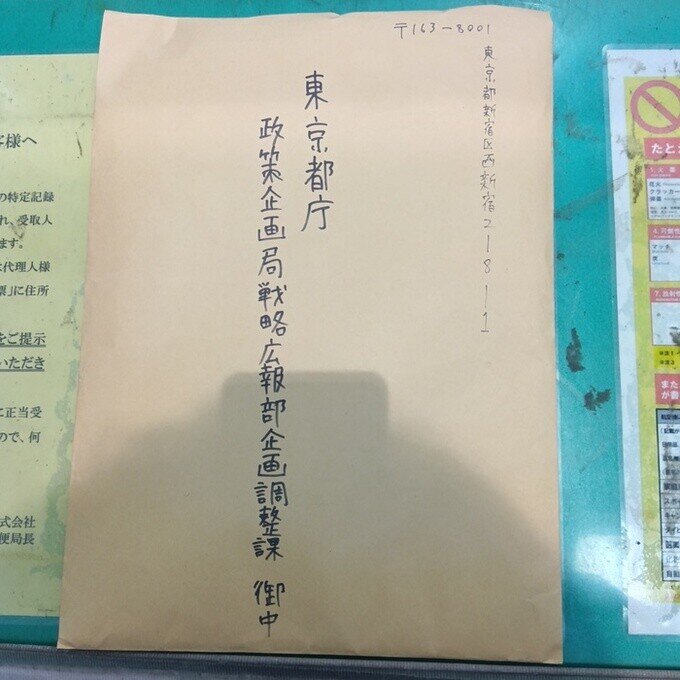

- 提出先:東京都庁

活動詳細

■ はじめに(活動の目的や概要)

決算特別委員会で、さとうさおり氏本人本人不在の場で「脱税疑惑」を前提とした追及がありました。脱税は国税通則法に基づく国税調査なくして成立し得ず、都議会が勝手に疑惑を創作する権限は一切ありません。根拠を示さないまま議会権限で個人を“犯罪者”として扱う行為は、刑法172条の虚偽告訴罪、刑法230条の名誉毀損に直結し、公的機関として許される範囲を完全に逸脱しています。

個人には脱税疑惑というだけで追及するのであれば、20年間消費税を納めていなかったことについて東京都庁は都民・国民に対して説明し責任を負うべきです。

■ 社会(提出先)がかかえる問題点は何か?

根拠を示さないまま議会権限で個人を“犯罪者”として扱う行為は、刑法172条の虚偽告訴罪、刑法230条の名誉毀損に直結し、公的機関として許される範囲を完全に逸脱しています。

地方自治法100条は、議会の調査権を「必要性と相当性」の枠内に限定しています。政治的意図で個人を失墜させるための追及は、この要件を明確に満たさず、議会権限の濫用にあたります。加えて、地方公務員法32条の法令遵守義務および33条の信用失墜行為の禁止にも抵触し、東京都自らが都政全体の信用を棄損したと言わざるを得ません。

本人不在で追及し、後から「税務調査で疑惑が作られる」という予測まで本人が発せざるを得ない状況を生んだ時点で、行政と議会の馴れ合いによる恣意的な権力行使の疑念が濃厚です。公権力に守られた側が、立場の弱い個人を“下準備”として追い詰める構造は、最も重い批判に値します。 東京都がまず行うべきは、事実の開示、追及の法的根拠の提示、調査手続の透明化です。それが示せないなら、都議会の行為は公権力の濫用以外の何物でもありません。

東京都庁が20年間消費税を納めていなかった理由について、国民・都民に説明すべきです。誰が責任者で、どうしてこんなことになったのか、予防策はあるのか、納めていなかった分をどうするのかなど説明すべきところはたくさんあります。

さとうさおり氏が東京都庁の消費税未納問題で資料を職員に提出を頼んだところ、提出を拒否して業務の邪魔をした職員がいるらしいので、事実であればその職員の名前を公開し処分を下してください。

さとうさおり氏は都民が選挙という民主主義の中で選んだ都民の代表なのだから、活動を妨げるようなことは辞めてください。

■エールの使用法

●1:使用方法が決定している場合→実例をご記入

・印刷費

・交通費

・その他活動費や雑費

にあてさせて頂きます。皆様のお気持ちに心より感謝いたします。

■ 団体(代表)プロフィール

■ SNS

X:

Facebook:

Instaglam:

メッセージ